Uno studio di fattibilità serve a inquadrare il tipo di interventi che è possibile effettuare su un immobile esistente da ristrutturare o da efficientare dal punto di vista energetico, ed il relativo costo . Ovviamente non implica l’obbligo di effettuarli, ma permette di valutare in modo oggettivo vantaggi e svantaggi.

Uno studio di fattibilità parte sempre dallo stato di fatto, dal rilievo e da una verifica di conformità dell’edificio oggetto di analisi. La conformità ci dice sostanzialmente se l’immobile costruito è conforme a quanto depositato in Comune e al catasto, ed è un dato indispensabile per poter usufruire delle detrazioni fiscali in modo corretto.

La valutazione degli interventi da realizzare per migliorare un immobile vieneeffettuata considerando anche il costo necessario. In alcuni casi può rendersi necessario un investimento consistente, in altri un investimento minore. E’ comunque sempre opportuno affidarsi a un tecnico, che può redigere anche un computo metrico o un rendering per valutare i preventivi delle imprese, affiancando il committente nella scelta degli affidatari dell’incarico.

In ogni caso è sconsigliato eseguire un “fai da te”: a ognuno il suo lavoro….

Se sei interessato ad uno studio di fattibilità per il tuo immobile, non esitare a contattarmi alla mail vivattiva@gmail.com.

Puoi nel frattempo iscriverti alla newsletter di VIVATTIVA qui:

La Direttiva Casa Green (EPBD), nuova norma comunitaria europea, è stata definitivamente approvata.

Ha lo scopo di ridurre le emissioni di gas serra provenienti dal comparto edilizia-impianti e in particolare richiede di portare il patrimonio edilizio dell’Unione Europea a emissioni zero entro il 2050, eliminando gradualmente le caldaie a combustibili fossili entro il 2040. Entro il 2030 inoltre tutti i nuovi edifici dovranno essere a emissioni zero. Parallelamente, sarà necessario incentivare le fonti di energia rinnovabili collegate agli impianti e la mobilità sostenibile, soprattutto elettrica.

Dalla pubblicazione in GU, gli Stati membri dell’Unione Europea avranno due anni per recepire le disposizioni nella legislazione nazionale.

Per quanto riguarda gli edifici residenziali, si parla di un taglio del consumo di energia del 16% entro il 2030 e del 20-22% entro il 2035. Almeno il 55% della riduzione del consumo medio di energia primaria dovrà essere ottenuto attraverso la ristrutturazione degli edifici con le peggiori prestazioni, con maggiore consumo energetico.

Un ruolo centrale verrà svolto dunque dagli interventi di efficentamento energetico, sia di isolamento opaco e trasparente sia di impiantistica: particolare importanza rivestiranno i sistemi ibridi e le pompe di calore elettriche, collegate a impianti fotovoltaici, dato che le vecchie caldaie a gas non potranno più essere utilizzate.

Per effettuare un cambio di destinazione d’uso da ufficio a residenziale occorre verificare che la normativa urbanistica lo consenta, in quanto si va a modificare il carico urbanistico. Occorre inoltre verificare la presenza dei requisiti igienico-sanitari della destinazione d’uso prescelta in base al regolamento edilizio e d’igiene del Comune dove si trova l’immobile. Per ultima cosa, occorrerà modificare la categoria catastale (che passerà presumibilmente da A/10 a A/3 o A/2). E bisogna controllare anche che il condominio dove si trova l’immobile permetta il cambio di destinazione d’uso (vedi regolamento condominiale). Ogni Comune ha le sue regole. Un cambio di destinazione d’uso potrebbe essere possibile a Lodi ma non a Milano o Roma, o viceversa.

Nel cambio di destinazione d’uso ci saranno in genere alcune spese:

oneri di urbanizzazione

diritti di segreteria comunali

parcella del tecnico incaricato di progetto, DL e pratica edilizia

parcella del tecnico incaricato della sicurezza

spese per gli eventuali lavori edili

Attenzione. La normativa dice che “È cambio destinazione d’uso urbanisticamente rilevante, ogni forma di utilizzo dell’immobile diversa da quella originaria, con o senza opere, che comporti il passaggio ad una diversa categoria funzionale, come sopra indicate. Se si resta all’interno della stessa categoria, non è un mutamento di tipo rilevante.“

Le categorie d’uso sono:

residenziale (compreso uso promiscuo – abitazione/studio e abitazione/affittacamere)

turistico-ricettiva (alberghi, ostelli, altro)

produttiva e direzionale (banche, uffici, studi professionali)

In caso di cambio di destinazione d’uso, con o senza opere, occorre presentare come pratica edilizia in Comune un permesso di costruire, a meno che il cambio non avvenga nella stessa categoria (per es. da pub a ristorante). In questo secondo caso, ovvero per cambi di destinazione d’uso all’interno della stessa categoria, si possono inquadrare gli interventi come manutenzione straordinaria, e quindi si può presentare una CILA (Comunicazione di Inizio Attività Asseverata) al posto del permesso di costruire, in virtù del decreto semplificazioni del 2020. In alcuni casi, inoltre, alcuni Comuni richiedono una SCIA alternativa al permesso di costruire invece del permesso di costruire.

La modifica catastale di categoria comporterà una modifica delle tasse pagate (IMU, TASI, TARI).

Come ultimo passaggio, può essere opportuna la presentazione di una SCIA per l’agibilità dell’immobile, in funzione della categoria d’uso prescelta (con impianti conformi alla normativa e relative certificazioni).

A partire dal 2 ottobre si potrà fare richiesta di contributi a fondo perduto per i cantieri superbonus partiti quest’anno che utilizzano la detrazione del 90%. Ma solo ad alcune condizioni:

reddito di riferimento inferiore a 15.000 euro;

immobile di proprietà o altro diritto di godimento dello stesso;

unità immobiliare oggetto di intervento come abitazione principale del richiedente.

Si tratta di una misura pensata per le famiglie con basso reddito che si sono trovate in difficoltà a cominciare cantieri superbonus 90%, ridotto rispetto al 110%.

Le richieste possono essere presentate in via telematica fino al 31 ottobre all’Agenzia delle Entrate. Valgono le solite regole: le spese del proprietario devono essere pagate mediante “bonifico parlante” e il tetto massimo di spesa nell’anno è pari a 96.000 euro. L’istanza può essere modificata o ritirata in caso di errore.

Solo dopo fine ottobre l’Agenzia delle Entrate provvederà all’assegnazione delle risorse economiche a disposizione (20 milioni di euro complessivi a disposizione). I risultati dell’assegnazione saranno pubblicati entro il 30 novembre.

Ricordiamo che restano in vigore i limiti temporali fissati per i cantieri superbonus (vedi precedenti articoli), a meno di proroghe negli ultimi mesi dell’anno corrente.

“Disposizioni urgenti a tutela degli utenti, in materia di attività economiche e finanziarie e investimenti strategici” sono contenute all’interno del Decreto Legge n. 104 del 10 agosto 2023, pubblicato nella gazzetta ufficiale n.186 del 10 agosto 2023.

In particolare, l’art. 23 proroga al 31 dicembre 2023 la conclusione dei lavori nelle unità unifamiliari che usufruiscono del superbonus 110%, a patto che al 30 settembre 2022 abbiano completato almeno il 30% dei lavori.

Anche per i condomini occorre, per ora, terminare i lavori entro dicembre 2023 (previo rispetto di tutte le scadenze antecedenti). Nel 2024, sempre per i condomini, allo stato attuale le detrazioni dovrebbero scendere al 90% per la parte di lavori non terminata. Pare che il Governo stia valutando una proroga di qualche mese (primavera 2024?).

Ricordiamo invece che per i lavori iniziati quest’anno nelle villette unifamiliari è stato messo il paletto del reddito di 15000 euro di ISEE per usufruire del superbonus 110%.

Per i lavori avviati nel 2024, la % di detrazione sui lavori sarà pari al 70%, sempre se non ci saranno ulteriori modifiche legislative.

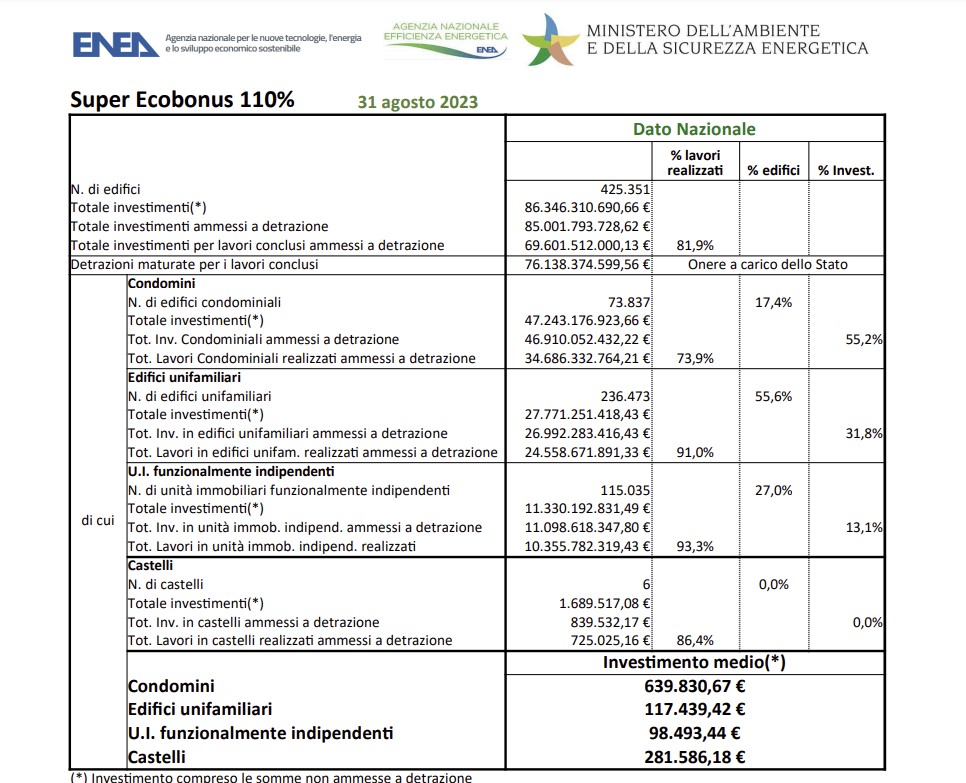

Di seguito i dati ENEA relativi al superbonus aggiornati ad agosto 2023.

E’ presente sul sito dell’Agenzia delle Entrate una guida relativa alle detrazioni fiscali utilizzabili dalle persone con disabilità. Potete scaricarla qui per avere maggiori informazioni.

Per quanto riguarda l’edilizia, riporto alcune informazioni importanti.

Per i contribuenti che effettuano interventi per eliminare le barriere architettoniche, la normativa tributaria prevede diverse tipologie di agevolazioni:

la detrazione Irpef del 50% delle spese sostenute fino al 31 dicembre 2024 (36% dopo questa data) per ristrutturazione edilizia dell’immobile, disciplinata dall’articolo 16-bis del Tuir (comma 1, lettera e)

la detrazione del 75%, introdotta dalla di bilancio 2022 (legge n. 234/2021) ed estesa fino al 31 dicembre 2025 dalla legge di bilancio 2023 (legge n. 197/2022)

la detrazione del Superbonus prevista per gli interventi “trainati”, se eseguiti congiuntamente a determinati interventi “trainanti”.

RISTRUTTURAZIONE EDILIZIA

Per gli interventi di ristrutturazione edilizia sugli immobili i contribuenti possono usufruire di una detrazione Irpef pari al:

50%, da calcolare su un importo massimo di 96.000 euro, se la spesa è sostenuta nel periodo compreso tra il 26 giugno 2012 e il 31 dicembre 2024

36%, da calcolare su un importo massimo di 48.000 euro, per le spese effettuate dal 1° gennaio 2025.

Rientrano nella categoria degli interventi agevolati:

quelli effettuati per l’eliminazione delle barriere architettoniche (per esempio, ascensori e montacarichi)

i lavori eseguiti per la realizzazione di strumenti che, attraverso la comunicazione, la robotica e ogni altro mezzo tecnologico, siano idonei a favorire la mobilità interna ed esterna delle persone portatrici di handicap grave, ai sensi dell’art. 3, comma 3, della legge n. 104 del 1992.

La detrazione non è fruibile contemporaneamente alla detrazione del 19% per le spese sanitarie riguardanti i mezzi di sollevamento della persona con disabilità.

DETRAZIONE DEL 75% – EDIFICI ESISTENTI

Consiste in una detrazione d’imposta del 75% delle spese documentate sostenute nel periodo tra il 1° gennaio 2022 e il 31 dicembre 2025 e va ripartita tra gli aventi diritto in 5 quote annuali di pari importo.

La detrazione deve essere calcolata su un importo complessivo non superiore a:

50.000 euro, per gli edifici unifamiliari o per le unità immobiliari situate all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno

40.000 euro, moltiplicati per il numero delle unità immobiliari che compongono l’edificio, per gli edifici composti da due a otto unità immobiliari

30.000 euro, moltiplicati per il numero delle unità immobiliari che compongono l’edificio, per gli edifici composti da più di otto unità immobiliari.

Per usufruire dell’agevolazione gli interventi devono rispettare i requisiti previsti dal decreto del Ministro dei lavori pubblici n. 236 del 14 giugno 1989 (Prescrizioni tecniche necessarie a garantire l’accessibilità, l’adattabilità e la visitabilità degli edifici privati e di edilizia residenziale pubblica sovvenzionata e agevolata, ai fini del superamento e dell’eliminazione delle barriere architettoniche).

La detrazione spetta anche per gli interventi di automazione degli impianti degli edifici e delle singole unità immobiliari funzionali ad abbattere le barriere architettoniche nonché, in caso di sostituzione dell’impianto, per le spese relative allo smaltimento e alla bonifica dei materiali e dell’impianto sostituito.

Dal 1° gennaio 2023, per le delibere condominiali che approvano questi lavori è necessaria la maggioranza dei partecipanti all’assemblea che rappresenti almeno un terzo del valore millesimale dell’edificio (art. 1, comma 365, legge n. 197/2022).

In alternativa alla detrazione, i contribuenti possono optare:

per la cessione ad altri soggetti del credito d’imposta corrispondente alla detrazione spettante

per un contributo, sotto forma di sconto sul corrispettivo dovuto, fino a un importo massimo pari al corrispettivo stesso, anticipato dai fornitori che hanno effettuato gli interventi agevolati (cosiddetto sconto in fattura).

Il Consiglio dei Ministri ha bloccato le cessioni del credito e lo sconto in fattura in relazione ai bonus in edilizia. Rimangono valide le detrazioni fiscali normali su più anni. A questo si è aggiunto il divieto per le pubbliche amministrazioni di acquistare i crediti di imposta scaturiti dalle cessioni (ndr: alcune regioni si stavano per esempio mobilitando per farlo… ma non lo potranno più fare).

Questo provvedimento non vale per i cantieri già avviati, che avranno ancora la possibilità di liquidare i crediti. Il blocco delle cessioni e dello sconto in fattura vale però per tutti i nuovi cantieri, cioè quelli che devono ancora partire, per tutti i bonus in edilizia.

Chi ha acquistato crediti non sarà responsabile in solido se dimostra di avere una serie di documentazione relativa alla CILAS presentata (la solita documentazione necessaria per fruire degli specifici bonus, a seconda del caso).

Tutto ciò lascia senza parole professionisti e imprese, che risultano fortemente danneggiati e che rischiano il fallimento.

Se vuoi approfondire il tema dei bonus in edilizia, che possono ancora fruire di detrazioni fiscali in dieci anni, qui trovi diversi libri interessanti. La normativa purtroppo è in costante aggiornamento, ma non bisogna darsi per vinti: ci saranno sempre nuove opportunità per riqualificare e migliorare la propria casa.

Ho scritto alcuni articoli sui bonus attualmente in vigore, qui puoi trovare alcune informazioni utili:

Il nuovo anno si apre con tante possibilità in termini di detrazioni fiscali per chi vuole migliorare o rinnovare la propria casa, nonostante le modifiche al superbonus. Per quanto riguarda la detrazione fiscale del superbonus 110%, con l’entrata in vigore della Legge di Bilancio 2023 si rilevano le seguenti novità.

Continuano a poter utilizzare l’aliquota del 110% fino al 31 marzo 2023 i cantieri in edifici unifamiliari o funzionalmente indipendenti che hanno effettuato un SAL di almeno il 30% a settembre 2022.

Continuano a poter utilizzare l’aliquota del 110% fino al 30 dicembre 2024 i condomini che hanno presentato una CILAS prima del 31 dicembre 2022, con delibera assembleare antecedente al 18 novembre 2022, oppure se la CILAS è stata presentata entro il 25 novembre 2022, con delibera assembleare compresa tra il 19 e il 24 novembre 2022. Le date delle delibere devono essere attestate dall’amministratore di condominio o condomino delegato con una dichiarazione sostitutiva di atto di notorietà.

Per i nuovi cantieri 2023 possono usufruire del 110% solo le case unifamiliari o unità funzionalmente indipendenti che sono prima casa e hanno un reddito di riferimento inferiore a 15.000 euro. Il reddito di riferimento si calcola dividendo la somma dei redditi complessivi posseduti nel 2022 da contribuente ed eventuale familiare convivente per il numero di componenti del nucleo familiare. Si divide per 1 se il contribuente è solo, per 2 se le persone sono 2; in aggiunta, per un ulteriore familiare componente si somma un ulteriore +0,5, per 2 ulteriori familiari si somma + 1, per tre ulteriori familiari si somma +2. Sono quindi avvantaggiate le famiglie numerose con pochi redditi in famiglia. E’ prevista l’erogazione di fondi a sostegno di soggetti con redditi di riferimento inferiore a 15.000 euro.

Per gli edifici fino a 4 unità di proprietà del medesimo proprietario o in comproprietà tra più soggetti, resta l’aliquota del 110% se la CILAS è stata presentata entro il 25 novembre oppure se è stata presentata entro il 31 dicembre la richiesta di titolo abilitativo in caso di sola demolizione e ricostruzione. Per i nuovi cantieri 2023, l’aliquota scende al 90%.

Per i nuovi cantieri 2023 relativi a condomini, l’aliquota è pari al 90%, non più al 110%.

Per le ONLUS e le Associazioni di promozione sociale che non svolgono attività sociosanitaria o assistenziale il superbonus scende al 90%.

Per le ONLUS, Associazioni di promozione sociale, Organizzazioni di volontariato vale l’aliquota fino al 31 dicembre 2025 se possiedono immobili in categoria B/1, B/2, D/4. I membri dei consigli di amministrazione non devono percepire indennità di carica.

Per gli IACP (Istituti Autonomi Case Popolari) sono agevolate al 110% le spese fino a fine giugno 2023 e le spese sostenute entro il 31 dicembre 2023 se hanno effettuato almeno 60% dei lavori entro fine giugno.

Per immobili situati in zone colpite dai terremoti nel centro Italia, l’aliquota resta al 110% fino al 31 dicembre 2025.

Le recenti novità sul tema del superbonus 110% sembrano confermare una proroga dei tempi per l’esecuzione dei lavori nelle villette unifamiliari e nelle unità funzionalmente indipendenti a dicembre 2022, con l’eliminazione del tetto ISEE, a patto che entro fine giugno siano eseguiti almeno il 30% dei lavori. Probabilmente sarà cancellato anche il limite temporale per la presentazione della CILA e il limite prima casa.

Il tutto dovrà essere confermato dalla nuova Legge di Bilancio, che uscirà a breve: meglio dunque aspettare il testo in Gazzetta Ufficiale.

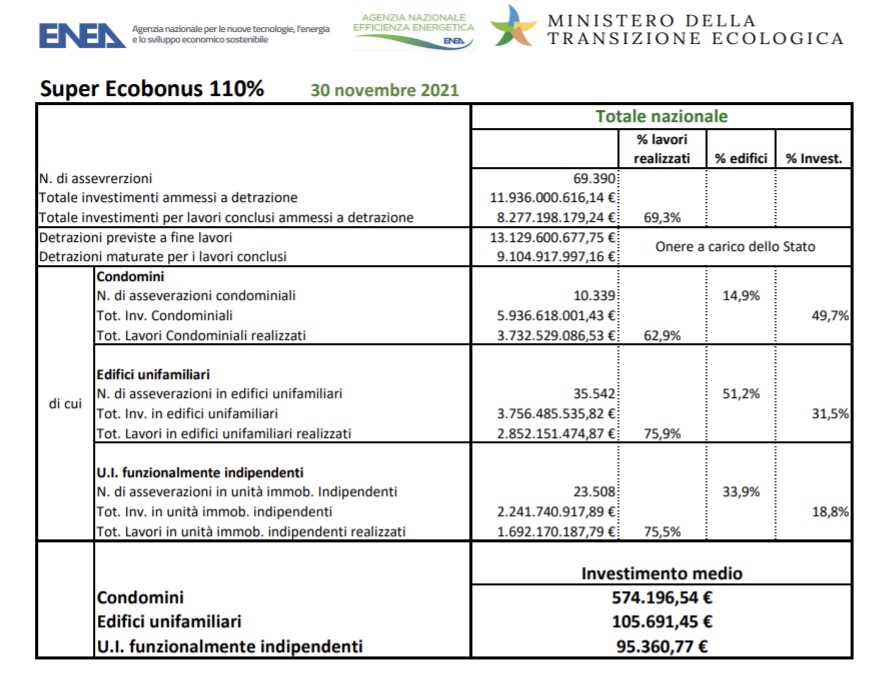

I dati ENEA riportati sul sito ufficiale che riportano l’andamento dei cantieri per lavori che usufruiscono del superbonus 110% sono molto chiari: il superbonus si rivela un traino per l’edilizia senza precedenti, e costituisce un’occasione per tutti. E’ importante però che i lavori vengano fatti a regola d’arte, senza fretta, per evitare futuri problemi.

Sul sito dell’Agenzia delle Entrate sono disponibili alcuni documenti utili per il Superbonus. In particolare si consiglia la consultazione dei seguenti documenti (sempre in fase di aggiornamento):

Si segnalano in particolare modo la presenza di una Guida dell’Agenzia delle Entrate e di alcune risposte alle istanze di interpello relative ai Superbonus: