Le detrazioni fiscali per l’efficienza energetica degli edifici (ECOBONUS) sono prorogate fino al 2024. Non si parla in questo caso di SUPERBONUS, ma di semplice ECOBONUS (che ha regole più semplici). Salvo eventuali future modifiche, allo stato attuale questi sono gli interventi che possono usufruirne:

Componenti e tecnologie

Aliquota di detrazione

SERRAMENTI E INFISSI SCHERMATURE SOLARI CALDAIE A BIOMASSA CALDAIE A CONDENSAZIONE CLASSE A

50%

RIQUALIFICAZIONE GLOBALE DELL’EDIFICIO CALDAIE CONDENSAZIONE CLASSE A+ Sistema termoregolazione evoluto GENERATORI DI ARIA CALDA A CONDENSAZIONE POMPE DI CALORE SCALDACQUA A PDC COIBENTAZIONE INVOLUCRO COLLETTORI SOLARI GENERATORI IBRIDI SISTEMI di BUILDING AUTOMATION MICROCOGENERATORI

65%

INTERVENTI SU PARTI COMUNI DEI CONDOMINI (coibentazione involucro con superficie interessata > 25% superficie disperdente)

70%

INTERVENTI SU PARTI COMUNI DEI CONDOMINI (Coibentazione involucro con superficie interessata > 25% superficie disperdente + QUALITA’ MEDIA dell’involucro)

75%

INTERVENTI SU PARTI COMUNI DEI CONDOMINI (Coibentazione involucro con superficie interessata > 25% superficie disperdente + riduzione 1 classe RISCHIO SISMICO)

80%

INTERVENTI SU PARTI COMUNI DEI CONDOMINI (Coibentazione involucro con superficie interessata > 25% superficie disperdente + riduzione 2 o più classi RISCHIO SISMICO)

85%

Fonte: sito ENEA

E’ scaduto invece al 31/12/2022 il bonus facciate, che non è quindi più combinabile con l’ecobonus. In questo caso l’agevolazione fiscale consisteva in una detrazione d’imposta del 60% delle spese sostenute nel 2022 per interventi finalizzati al recupero o restauro della facciata esterna degli edifici esistenti, di qualsiasi categoria catastale, compresi gli immobili strumentali.

Il nuovo anno si apre con tante possibilità in termini di detrazioni fiscali per chi vuole migliorare o rinnovare la propria casa, nonostante le modifiche al superbonus. Per quanto riguarda la detrazione fiscale del superbonus 110%, con l’entrata in vigore della Legge di Bilancio 2023 si rilevano le seguenti novità.

Continuano a poter utilizzare l’aliquota del 110% fino al 31 marzo 2023 i cantieri in edifici unifamiliari o funzionalmente indipendenti che hanno effettuato un SAL di almeno il 30% a settembre 2022.

Continuano a poter utilizzare l’aliquota del 110% fino al 30 dicembre 2024 i condomini che hanno presentato una CILAS prima del 31 dicembre 2022, con delibera assembleare antecedente al 18 novembre 2022, oppure se la CILAS è stata presentata entro il 25 novembre 2022, con delibera assembleare compresa tra il 19 e il 24 novembre 2022. Le date delle delibere devono essere attestate dall’amministratore di condominio o condomino delegato con una dichiarazione sostitutiva di atto di notorietà.

Per i nuovi cantieri 2023 possono usufruire del 110% solo le case unifamiliari o unità funzionalmente indipendenti che sono prima casa e hanno un reddito di riferimento inferiore a 15.000 euro. Il reddito di riferimento si calcola dividendo la somma dei redditi complessivi posseduti nel 2022 da contribuente ed eventuale familiare convivente per il numero di componenti del nucleo familiare. Si divide per 1 se il contribuente è solo, per 2 se le persone sono 2; in aggiunta, per un ulteriore familiare componente si somma un ulteriore +0,5, per 2 ulteriori familiari si somma + 1, per tre ulteriori familiari si somma +2. Sono quindi avvantaggiate le famiglie numerose con pochi redditi in famiglia. E’ prevista l’erogazione di fondi a sostegno di soggetti con redditi di riferimento inferiore a 15.000 euro.

Per gli edifici fino a 4 unità di proprietà del medesimo proprietario o in comproprietà tra più soggetti, resta l’aliquota del 110% se la CILAS è stata presentata entro il 25 novembre oppure se è stata presentata entro il 31 dicembre la richiesta di titolo abilitativo in caso di sola demolizione e ricostruzione. Per i nuovi cantieri 2023, l’aliquota scende al 90%.

Per i nuovi cantieri 2023 relativi a condomini, l’aliquota è pari al 90%, non più al 110%.

Per le ONLUS e le Associazioni di promozione sociale che non svolgono attività sociosanitaria o assistenziale il superbonus scende al 90%.

Per le ONLUS, Associazioni di promozione sociale, Organizzazioni di volontariato vale l’aliquota fino al 31 dicembre 2025 se possiedono immobili in categoria B/1, B/2, D/4. I membri dei consigli di amministrazione non devono percepire indennità di carica.

Per gli IACP (Istituti Autonomi Case Popolari) sono agevolate al 110% le spese fino a fine giugno 2023 e le spese sostenute entro il 31 dicembre 2023 se hanno effettuato almeno 60% dei lavori entro fine giugno.

Per immobili situati in zone colpite dai terremoti nel centro Italia, l’aliquota resta al 110% fino al 31 dicembre 2025.

Dal 27 maggio 2022 le imprese esecutrici di lavori che usufruiscono di bonus edilizi per importo lavori superiore a 70.000 euro saranno ritenute idonee solo se i rispettivi datori di lavoro applicano i contratti collettivi del settore edile, nazionale e territoriali, stipulati dalle associazioni datoriali e sindacali comparativamente più rappresentative sul piano nazionale.

Un provvedimento che vuole evitare la diffusione di lavoro irregolare e in contrasto con la normativa della sicurezza sul lavoro. Questo vale sia per chi effettua lavori con detrazioni di tipo superbonus, ma anche se usufruiscono di bonus casa, verde, bonus facciate e bonus mobili.

Si parla di tutti i lavori di ingegneria edile e civile, riportati nell’Allegato X del D. L.vo 81/2008 (sicurezza sul lavoro). In particolare: costruzione, manutenzione, riparazione, demolizione, conservazione, risanamento, ristrutturazione o equipaggiamento, la trasformazione, il rinnovamento o lo smantellamento di opere fisse, permanenti o temporanee, in muratura, in cemento armato, in metallo, in legno o in altri materiali, comprese le parti strutturali delle linee elettriche e le parti strutturali degli impianti elettrici, le opere stradali, ferroviarie, idrauliche, marittime, idroelettriche e, solo per la parte che comporta lavori edili o di ingegneria civile, le opere di bonifica, di sistemazione forestale e di sterro, scavi, montaggio e smontaggio di elementi prefabbricati utilizzati per la realizzazione di lavori edili o di ingegneria civile.

Per contratti collettivi si intendono i contratti collettivi nazionali, territoriali o aziendali stipulati da associazioni sindacali comparativamente più rappresentative sul piano nazionale e i contratti collettivi aziendali stipulati dalle loro rappresentanze sindacali aziendali ovvero dalla rappresentanza sindacale unitaria, come previsto dall’art. 51 del Testo Unico della Sicurezza sul Lavoro.

Per le opzioni che necessitano di visto di conformità il requisito sarà oggetto di controllo. Dovrà essere riportata un’apposita dicitura sia nel contratto di affidamento dei lavori sia nelle fatture emesse in relazione all’esecuzione dei lavori. I controlli potranno essere effettuati dall’Agenzia delle Entrate, anche tramite Ispettorato nazionale del Lavoro, INPS e casse edili.

Il Consiglio dei Ministri ha approvato la proroga del Superbonus 110% per le villette unifamiliari e le unità funzionalmente indipendenti. In particolare, il 30% dei lavori non dovrà più essere eseguito entro il 30 giugno, come era previsto prima, ma entro il 30 settembre.

Le imprese e gli operatori del settore speravano in una proroga più consistente ed in un aiuto maggiore da parte del Governo. Il problema principale è infatti che molte banche hanno bloccato la cessione del credito, provocando ritardi e rallentamenti su tutti i cantieri. I materiali spesso sono introvabili e non arrivano nei tempi stabiliti.

Tre, anzi due mesi di proroga (considerando che c’è di mezzo agosto) non sono molti ma sono meglio di niente. Un po’ di respiro per chi sta correndo come un matto per cercare di chiudere i cantieri aperti….

E’ entrato in vigore il 15 aprile 2022 il decreto 14 febbraio 2022, pubblicato in Gazzetta ufficiale il 16 marzo 2022. Tale decreto apporta una modifica ai prezzi di riferimento per gli interventi che vogliono usufruire delle detrazioni del tipo superbonus 110%.

In sostanza l’allegato A pone nuovi limiti di costo/mq per alcuni beni materiali oggetto degli interventi di efficientamento energetico: materiale isolante, serramenti, caldaia, impianto ibrido… Questo pone ai tecnici l’obbligo di redigere un doppio controllo prima di asseverare la congruità dei costi.

Il primo controllo deve essere effettuato utilizzando i prezziari di riferimento, facendo in modo che le spese portate in detrazione siano inferiori ad essi; il secondo controllo comporta la verifica che il costo/mq del bene sia inferiore ai limiti posti dall’allegato A. La novità importante è che i costi dell’allegato A sono al netto di IVA, prestazioni professionali, opere relative alla installazione e manodopera per la messa in opera dei beni, per evitare speculazioni sul costo dei singoli beni. L’allegato non riguarda gli impianti fotovoltaici e le batterie di accumulo.

Tutte le pratiche edilizie presentate dal 15 aprile 2022 in poi devono dunque tenere conto, per il quadro economico del superbonus, dell’obbligatorietà di questo doppio controllo.

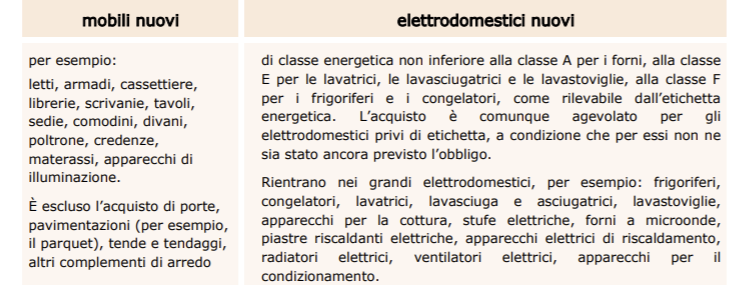

E’ stata pubblicata la nuova guida su Bonus Mobili e Bonus Elettrodomestici. E’ disponibile sul sito dell’Agenzia delle Entrate cliccando su questo link.

Sono agevolabili le spese sostenute negli anni 2022, 2023, 2024 per l’acquisto di mobili e grandi elettrodomestici nel caso in cui l’immobile sia oggetto di intervento di recupero del patrimonio edilizio. In particolare, gli elettrodomestici devono essere di classe non inferiore alla A per i forni, E per le lavatrici, le lavasciugatrici e le lavastoviglie, alla classe F per i frigoriferi e i congelatori.

Per avere l’agevolazione è indispensabile realizzare un intervento di recupero del patrimonio edilizio su unità residenziali o su parti comuni di edifici. Questo intervento deve essere iniziato a partire dal 1° gennaio dell’anno precedente a quello dell’acquisto dei mobili e degli elettrodomestici. La detrazione spetta anche quando i beni acquistati sono destinati ad arredare un ambiente diverso dello stesso immobile oggetto di intervento edilizio, oppure quando i mobili e i grandi elettrodomestici sono destinati ad arredare l’immobile ma l’intervento cui è collegato l’acquisto viene effettuato su una pertinenza dell’immobile stesso, anche se accatastata autonomamente.

Per ottenere il bonus è necessario che la data dell’inizio dei lavori preceda quella in cui si acquistano i beni. Non è fondamentale, invece, che le spese di recupero del patrimonio edilizio siano sostenute prima di quelle per l’arredo dell’immobile.

Gli acquisti di alcuni elettrodomestici, per i quali si può usufruire del bonus (forni, frigoriferi, lavastoviglie, piani cottura elettrici, lavasciuga, lavatrici) vanno comunicati all’Enea. La mancata o tardiva trasmissione non implica la perdita del diritto alle detrazioni (risoluzione n. 46/E del 18 aprile 2019). In merito a questo si consiglia la consultazione del sito Enea, nella sezione “bonus casa”.

Per ottenere la detrazione è necessario avere eseguito o eseguire nel proprio immobile i seguenti interventi:

• manutenzione straordinaria, restauro e risanamento conservativo, ristrutturazione edilizia su singoli appartamenti. I lavori di manutenzione ordinaria su singoli appartamenti (per esempio, tinteggiatura di pareti e soffitti, sostituzione di pavimenti, sostituzione di infissi esterni, rifacimento di intonaci interni) non danno diritto al bonus; • ricostruzione o ripristino di un immobile danneggiato da eventi calamitosi, se è stato dichiarato lo stato di emergenza; • restauro, risanamento conservativo e ristrutturazione edilizia, riguardanti interi fabbricati, eseguiti da imprese di costruzione o ristrutturazione immobiliare e da cooperative edilizie che entro 18 mesi dal termine dei lavori vendono o assegnano l’immobile; • manutenzione ordinaria, manutenzione straordinaria, restauro e risanamento conservativo, ristrutturazione edilizia su parti comuni di edifici residenziali.

Come precisato dall’Agenzia delle entrate nella circolare n. 30/2020, il bonus mobili spetta anche ai contribuenti che usufruiscono del Sismabonus

Il bonus spetta per i seguenti acquisti:

Estratto della Guida Enea

La detrazione che si può effettuare è pari al 50% ed è calcolata su un importo massimo di 10.000 euro per il 2022 e di 5000 euro per il 2023 e il 2024. La detrazione è ripartita in dieci quote annuali di pari importo.

Per quanto riguarda il pagamento, è possibile utilizzare la carta di credito, il bancomat o un bonifico bancario (in questo caso non è necessario che sia soggetto a ritenuta d’acconto).

Tra i documenti da conservare:

ricevuta del bonifico

ricevuta di avvenuta transazione (per i pagamenti con carta di credito o di debito)

documentazione di addebito sul conto corrente

fatture di acquisto dei beni, riportanti la natura, la qualità e la quantità dei beni e dei servizi acquisiti

E’ ormai ufficiale, con la nuova Legge di Bilancio, la proroga del Superbonus 110% e degli altri bonus fiscali relativi all’edilizia con modalità e scadenze diverse a seconda della tipologia di edificio.

Importante l’ufficialità della proroga anche per le villette unifamiliari e le unità funzionalmente indipendenti, che dà la possibilità anche ai privati che non vivono in condominio di effettuare i lavori di ristrutturazione usufruendo del Superbonus 110%. E’ ufficiale infatti l’eliminazione del tetto ISEE per l’accesso agli incentivi. Fondamentale però l’effettuazione di un S.A.L. (Stato di Avanzamento dei Lavori) al 30% entro il mese di giugno 2022.

Confermata anche la proroga di cessione del credito e sconto in fattura.

Di seguito una utile tabella riassuntiva sulle scadenze finali.

Superbonus

Beneficiario

rif.normativo

Aliquota

SAL 30%

SAL 60%

Scadenza finale

Condomini ed edifici plurifamiliari da 2 a 4 u.i. possedute da persona o più persone fisiche

art. 119, comma 9, lettera a) del D.L. n. 34/2020

110%

31/12/2023

Condomini ed edifici plurifamiliari da 2 a 4 u.i. possedute da persona o più persone fisiche

art. 119, comma 9, lettera a) del D.L. n. 34/2020

70%

31/12/2024

Condomini ed edifici plurifamiliari da 2 a 4 u.i. possedute da persona o più persone fisiche

art. 119, comma 9, lettera a) del D.L. n. 34/2020

65%

31/12/2025

Persone fisiche

art. 119, comma 9, lettera b) del D.L. n. 34/2020

110%

30/06/2022

31/12/2022

IACP e cooperative di abitazione a proprietà indivisa

art. 119, comma 9, lettera c) e d) del D.L. n. 34/2020

110%

30/06/2023

31/12/2023

Onlus, Associazione di promozione sociale, Organizzazioni di volontariato Spogliatoi associazioni e società sportive dilettantistiche

art. 119, comma 9, lettera d-bis) ed e) del D.L. n. 34/2020

110%

30/06/2022

Di seguito le scadenze per gli altri bonus in edilizia.

Detrazione

rif.normativo

Aliquota

Scadenza finale

Ecobonus

art. 14 del D.L. n. 63/2013

50-75%

31/12/2024

Bonus casa e sismabonus ordinario

art. 16 del D.L. n. 63/2013

50-85%

31/12/2024

Bonus Facciate

art. 1, commi 219-224 della legge 27 dicembre 2019 n. 160

60%

31/12/2022

Detrazione

rif.normativo

Aliquota

Limite di spesa

Scadenza finale

Bonus Mobili

art. 16, comma 2 del D.L. n. 63/2013

50%

10.000 euro

31/12/2022

Bonus Mobili

art. 16, comma 2 del D.L. n. 63/2013

50%

5.000 euro

31/12/2024

Bonus Verde

art. 1, comma 12 della Legge 27 dicembre 2017, n. 205

La lampada Dalù fu progettata da Vico Magistretti, famoso designer e architetto, tra il 1962 e il 1963, partendo da forme geometriche semplici e pure. Forme che verranno rielaborate qualche anno dopo per creare una vera e propria icona: la lampada Eclisse.

La realizzazione di Dalù avvenne tramite l’estrusione di un foglio di plastica; caratteristica molto interessante è la struttura autoportante che è sia funzionale che estetica.

Siamo di fronte a quello che viene espresso come italian style, ovvero l’emblema di raffinatezza e buona fabbricazione, anche se bisogna precisare come Magistretti fosse contrario alla parola stile, poiché a suo dire esprimeva male il senso.

Originariamente bianca, rossa, arancione e nera, la lampada Dalù è stata realizzata nel 1969 e rieditata nel 2005.

Curiosità: Magistretti nella scelta del nome si fece ispirare dal suo bassotto scomparso, chiamato per l’appunto Dalù.

Quando hai venduto acquistato o affittato casa, o anche solo quando hai sfogliato degli annunci immobiliari, avrai notato che viene specificato un indice di classe energetica. La classe energetica rappresenta una stima del consumo di energia complessiva dell’edificio.

Fino a ieri era una semplice pagella, che non andava ad influire in modo vincolante sul valore. Forse i più sensibili si leggevano l’informazione con sensibilità e apprezzavano la CLASSE A.

Da domani potrebbe non essere più così.

Il 15 dicembre 2021 è uscita una nota di aggiornamento ad una Direttiva Europea sulle prestazioni energetiche degli edifici, sulla scia del tema del Green Deal che potrebbe rivoluzionare tutto.

Qui il link al EPBD (in inglese) che descrive tutte le linee guida programmatiche per i prossimi 30 anni.

La rivoluzione è programmata in questi termini: entro il 2030 (8 anni) non si potranno più vendere o affittare immobili in CLASSE G e in CLASSE F dal 2033. Quindi il 35% di proprietari di immobili entro 10 anni dovrà forzatamente ristrutturare e migliorare energeticamente l’involucro dell’edificio e gli impianti interni.

Facile scriverlo, meno facile attuare un rinnovamento per il quale non si riuscirebbe a tenere il ritmo.

Da definire infatti con quali risorse andranno fatti. Già adesso con il il Superbonus110%, dove in gran parte i costi dei lavori sono agevolati dallo Stato e che coinvolge solo una minima parte di tutti gli edifici, tutta la filiera è in affanno.

Se l’obiettivo è arrivare al 2050 con tutti gli immobili con massima efficienza, cioè con consumo quasi zero e quindi a zero emissioni, è giusto iniziare a pianificare.

Questa transizione energetica non è un pranzo di gala e non la si può fare con eleganza, tranquillità e delicatezza.

Le recenti novità sul tema del superbonus 110% sembrano confermare una proroga dei tempi per l’esecuzione dei lavori nelle villette unifamiliari e nelle unità funzionalmente indipendenti a dicembre 2022, con l’eliminazione del tetto ISEE, a patto che entro fine giugno siano eseguiti almeno il 30% dei lavori. Probabilmente sarà cancellato anche il limite temporale per la presentazione della CILA e il limite prima casa.

Il tutto dovrà essere confermato dalla nuova Legge di Bilancio, che uscirà a breve: meglio dunque aspettare il testo in Gazzetta Ufficiale.

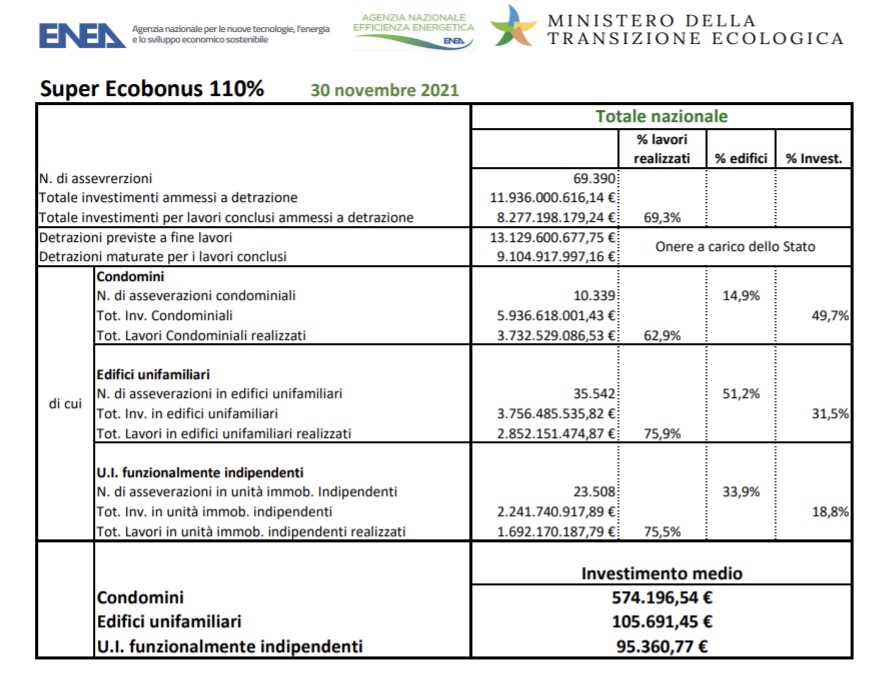

I dati ENEA riportati sul sito ufficiale che riportano l’andamento dei cantieri per lavori che usufruiscono del superbonus 110% sono molto chiari: il superbonus si rivela un traino per l’edilizia senza precedenti, e costituisce un’occasione per tutti. E’ importante però che i lavori vengano fatti a regola d’arte, senza fretta, per evitare futuri problemi.