E’ finalmente stata pubblicata la guida dell’Agenzia delle Entrate relativa al Bonus Facciate. Di seguito qualche nota importante (fonte: Agenzia delle Entrate).

“L’agevolazione fiscale consiste in una detrazione dall’imposta lorda (Irpef o Ires) su interventi finalizzati al recupero o restauro della facciata esterna degli edifici esistenti, inclusi anche gli interventi di sola pulitura o tinteggiatura esterna. Gli edifici devono trovarsi nelle zone A e B, come individuate dal decreto ministeriale n. 1444/1968, o in quelle a queste assimilabili in base alla normativa regionale e ai regolamenti edilizi comunali. La detrazione è riconosciuta nella misura del 90% delle spese documentate, sostenute nell’anno 2020 o, per i soggetti con periodo d’imposta non coincidente con l’anno solare, nel periodo d’imposta in corso alla data del 31 dicembre 2020. La detrazione va ripartita in 10 quote annuali costanti e di pari importo nell’anno di sostenimento delle spese e in quelli successivi. A differenza di altre agevolazioni per interventi realizzati sugli immobili, per il “bonus facciate” non sono previsti limiti massimi di spesa né un limite massimo di detrazione“.

“Per avere diritto al bonus è necessario che gli edifici siano ubicati nelle zone A o B (indicate nel decreto del ministro dei Lavori pubblici n. 1444 del 1968) o in zone a queste assimilabili in base alla normativa regionale e ai regolamenti edilizi comunali. Sono esclusi dal “bonus facciate” tutti gli interventi realizzati su edifici che si trovano nelle zone C, D, E ed F.

Zona A: comprende le parti del territorio interessate da agglomerati urbani che rivestono carattere storico, artistico o di particolare pregio ambientale o da porzioni di essi, comprese le aree circostanti, che possono considerarsi parte integrante, per tali caratteristiche, degli agglomerati stessi.

Zona B: include le parti del territorio totalmente o parzialmente edificate, diverse dalle zone A. In particolare, si considerano parzialmente edificate le zone in cui la superficie coperta degli edifici esistenti non sia inferiore al 12,5% (un ottavo) della superficie fondiaria della zona e nelle quali la densità territoriale sia superiore a 1,5 mc/mq.

Zona C: include le parti del territorio destinate a nuovi complessi insediativi, che risultino non edificate o nelle quali l’edificazione preesistente non raggiunge i limiti di superficie e densità previsti alla lettera B)

Zona D: comprende le parti del territorio destinate ai nuovi insediamenti per impianti industriali o ad essi assimilati.

Zona E: sono le parti del territorio destinate ad usi agricoli, escluse quelle in cui – fermo restando il carattere agricolo delle stesse – il frazionamento delle proprietà richiede insediamenti da considerare come zone C.

Zona F: include le parti del territorio destinate ad attrezzature ed impianti di interesse generale. “

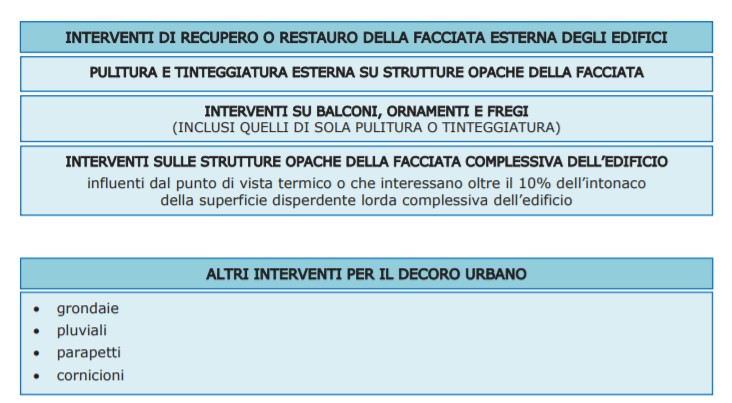

Sono ammessi al beneficio gli interventi di recupero o restauro della facciata esterna. In particolare:

- interventi di sola pulitura o tinteggiatura esterna sulle strutture opache della facciata

- interventi su balconi, ornamenti o fregi, ivi inclusi quelli di sola pulitura o tinteggiatura

- interventi sulle strutture opache della facciata influenti dal punto di vista termico o che interessino oltre il 10% dell’intonaco della superficie disperdente lorda complessiva dell’edificio (nel rispetto dei requisiti minimi di efficienza energetica richiesti dalla normativa in vigore)

- il consolidamento, il ripristino, il miglioramento delle caratteristiche termiche anche in assenza dell’impianto di riscaldamento e il rinnovo degli elementi costitutivi della facciata esterna dell’edificio, che costituiscono esclusivamente la struttura opaca verticale, nonché la sola pulitura e tinteggiatura della superficie

- il consolidamento, il ripristino, compresa la sola pulitura e tinteggiatura della superficie, o il rinnovo degli elementi costitutivi dei balconi, ornamenti e dei fregi

- i lavori riconducibili al decoro urbano quali quelli riferiti alle grondaie, ai pluviali, ai parapetti, ai cornicioni e alla sistemazione di tutte le parti impiantistiche che insistono sulla parte opaca della facciata.

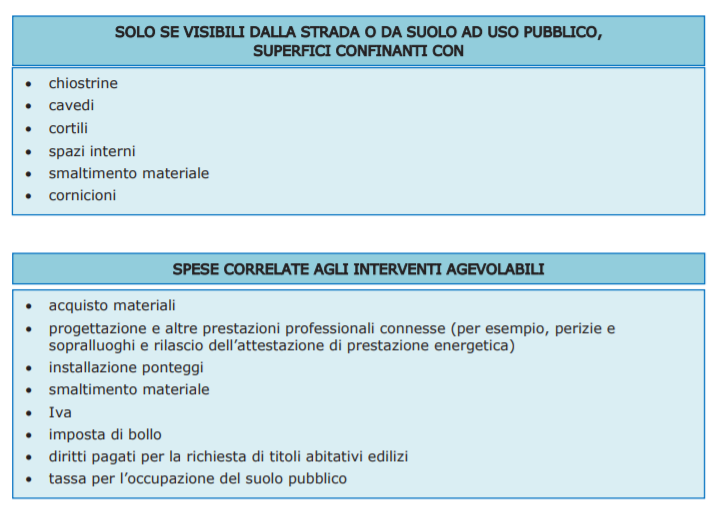

Il bonus non spetta per le facciate interne degli edifici. Di seguito una tabella riassuntiva tratta dalla guida dell’Agenzia delle Entrate, che mostra gli interventi agevolabili con il bonus facciate.

La guida è scaricabile gratuitamente qui.

Buoni sconto per te su laFeltrinelli.it! 10% di sconto online su film, serie tv, vinili, CD, eBook, giocattoli e tanto altro: scopri i codici da inserire nel carrello e approfittane subito!