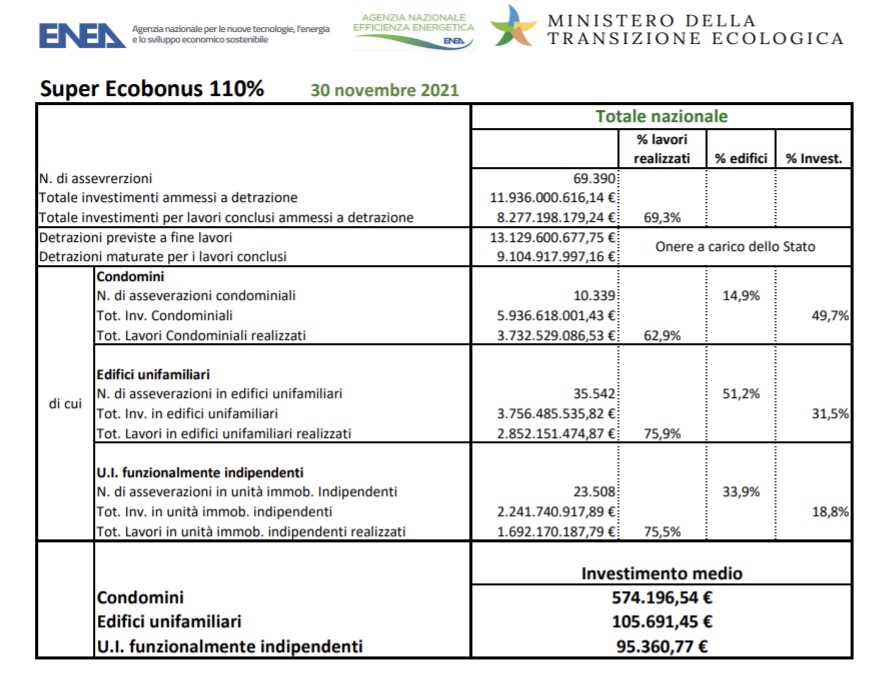

Il nuovo anno si apre con tante possibilità in termini di detrazioni fiscali per chi vuole migliorare o rinnovare la propria casa, nonostante le modifiche al superbonus. Per quanto riguarda la detrazione fiscale del superbonus 110%, con l’entrata in vigore della Legge di Bilancio 2023 si rilevano le seguenti novità.

- Continuano a poter utilizzare l’aliquota del 110% fino al 31 marzo 2023 i cantieri in edifici unifamiliari o funzionalmente indipendenti che hanno effettuato un SAL di almeno il 30% a settembre 2022.

- Continuano a poter utilizzare l’aliquota del 110% fino al 30 dicembre 2024 i condomini che hanno presentato una CILAS prima del 31 dicembre 2022, con delibera assembleare antecedente al 18 novembre 2022, oppure se la CILAS è stata presentata entro il 25 novembre 2022, con delibera assembleare compresa tra il 19 e il 24 novembre 2022. Le date delle delibere devono essere attestate dall’amministratore di condominio o condomino delegato con una dichiarazione sostitutiva di atto di notorietà.

- Per i nuovi cantieri 2023 possono usufruire del 110% solo le case unifamiliari o unità funzionalmente indipendenti che sono prima casa e hanno un reddito di riferimento inferiore a 15.000 euro. Il reddito di riferimento si calcola dividendo la somma dei redditi complessivi posseduti nel 2022 da contribuente ed eventuale familiare convivente per il numero di componenti del nucleo familiare. Si divide per 1 se il contribuente è solo, per 2 se le persone sono 2; in aggiunta, per un ulteriore familiare componente si somma un ulteriore +0,5, per 2 ulteriori familiari si somma + 1, per tre ulteriori familiari si somma +2. Sono quindi avvantaggiate le famiglie numerose con pochi redditi in famiglia. E’ prevista l’erogazione di fondi a sostegno di soggetti con redditi di riferimento inferiore a 15.000 euro.

- Per gli edifici fino a 4 unità di proprietà del medesimo proprietario o in comproprietà tra più soggetti, resta l’aliquota del 110% se la CILAS è stata presentata entro il 25 novembre oppure se è stata presentata entro il 31 dicembre la richiesta di titolo abilitativo in caso di sola demolizione e ricostruzione. Per i nuovi cantieri 2023, l’aliquota scende al 90%.

- Per i nuovi cantieri 2023 relativi a condomini, l’aliquota è pari al 90%, non più al 110%.

- Per le ONLUS e le Associazioni di promozione sociale che non svolgono attività sociosanitaria o assistenziale il superbonus scende al 90%.

- Per le ONLUS, Associazioni di promozione sociale, Organizzazioni di volontariato vale l’aliquota fino al 31 dicembre 2025 se possiedono immobili in categoria B/1, B/2, D/4. I membri dei consigli di amministrazione non devono percepire indennità di carica.

- Per gli IACP (Istituti Autonomi Case Popolari) sono agevolate al 110% le spese fino a fine giugno 2023 e le spese sostenute entro il 31 dicembre 2023 se hanno effettuato almeno 60% dei lavori entro fine giugno.

- Per immobili situati in zone colpite dai terremoti nel centro Italia, l’aliquota resta al 110% fino al 31 dicembre 2025.

Iscriviti alla newsletter di VIVATTIVA!